Ресторанный бизнес: состояние и вектор развития

Индикатором рынка общественного питания, и сетевого, и несетевого, является динамика оборота общепита. В начале этого года мы оптимистично подумали, что рынок будет, наконец-то, показывать рост выше 3%, однако санкционные войны и пессимизм, родившийся в умах наших потребителей из-за постоянной стрессовой ситуации и неопределённого будущего, заставил нас наши прогнозы снизить до 1–2% (см. график «Динамика оборота общественного питания»).

Темпы роста доходов населения падают

В первую очередь следует отметить, что темпы роста доходов населения на сегодняшний день фактически упали до 0,5%. Это очень плохой показатель, потому что именно он даёт основной импульс роста всего рынка, включая общественное питание, розницу и так далее. А Министерство экономического развития опубликовало данные, что в 2015 году темпы роста доходов населения будут равны 0,4%, что оптимизма не внушает.

Вместе с тем мы видим рост задолженности населения по кредитам: эта задолженность на сегодняшний день фактически в восемь раз превышает оборот общественного питания. Это говорит о том, что свободных денег у населения сегодня мало, да и те, которые есть, люди будут беречь.

Конечно, на обороте общественного питания не могли не отразиться события на Украине. Февральские события моментально отразились на потребительской активности россиян: за ними последовало резкое снижение оборота общепита. Кроме этого, из-за них Россия теряет свою инвестиционную привлекательность.

Подушка безопасности российского рынка общественного питания — в его неразвитости

Тем не менее, у рынка общественного питания пока есть некая подушка безопасности. Надо понимать, что российский рынок общепита пока не развит так, как он развит в европейских странах и США, а значит — он имеет высокий потенциал, который сможет дать толчок к развитию.

Если у нас доля затрат на питание вне дома в общих затратах на питание составляет 11,5%, то в США — 47%. Кроме того, по нашим оценкам, доля сетевых ресторанов не превышает 20%, в то время как в США, где рынок общепита более развит, на долю сетей приходится фактически половина всех действующих ресторанов, кафе и баров.

Помимо этого, у нас наблюдается очень явный географический перекос: на сегодняшний день 44,7% сетевых ресторанов расположены в столицах — Москве и Санкт-Петербурге, в то время как там проживают лишь 11,8% жителей России (см. график «География присутствия сетевых ресторанов»). То есть фактически половина сетевых ресторанов обеспечивают лишь около 12% жителей России.

В авангарде развития — сегмент быстрого питания

Сегодня рынок достаточно быстро заполняется сетевыми ресторанами. С начала 2013 года до конца апреля 2014‑го на российский рынок вышли около 20 новых глобальных сетей. В целом же, в этом году мы зафиксировали 473 основные сети, которые объединяют 12 971 ресторан. Думаю, в следующем году количество сетей, как и количество сетевых ресторанов, будет намного больше.

Большой импульс к развитию ресторанного рынка даёт франчайзинг, за счёт которого растут и развиваются как отечественные, так и иностранные сети.

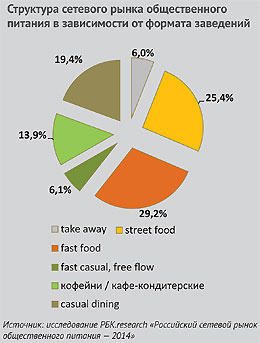

Следует констатировать, что фаст-фуд — сегмент быстрого питания — является сегодня основным двигателем российского сетевого рынка: этот сегмент показывает наиболее высокие темпы развития, на него приходится 47,5% всех открытий (см. диаграмму «Структура сетевого рынка общественного питания в зависимости от формата заведений»). В России с марта 2013 года по апрель 2014‑го было открыто около 1500 новых ресторанов, среди которых 727 являются заведениями быстрого питания. Это неудивительно: столь стремительному росту фаст-фуда способствует рационализация россиян, выражающаяся в стремлении к экономии и снижении затрат, в том числе и в питании вне дома.

Цена становится всё более значимым критерием

Мы не первый год опрашиваем более 4500 посетителей ресторанов, кафе и баров России и видим, что если в марте прошлого года количество людей, не считающих питание вне дома дорогим удовольствием, несколько увеличилось по сравнению с аналогичным периодом, то в марте этого года оно вновь снизилось: 55,4% россиян считают питание вне дома дорогим удовольствием.

Всё большее значение сегодня приобретает ценовой фактор: 64,4% россиян при выборе заведений быстрого питания ориентируются на средний чек в этих заведениях. 57,4% посетителей кофеен также считают ценовой фактор одним из ключевых при выборе заведения.

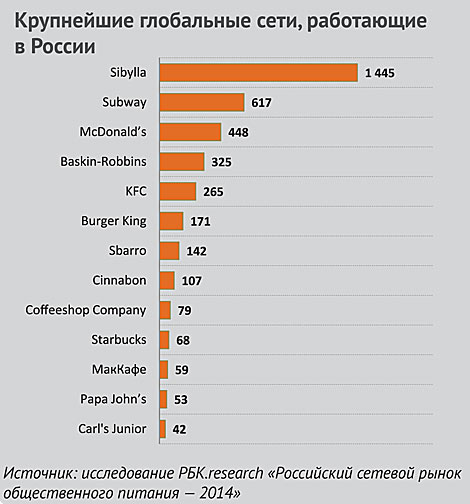

Поэтому, как мы видим, демократичные сети сегодня действительно развиваются наиболее активно, но мы видим и другое: глобальные бренды также показывают высокую динамику роста. Это обусловлено тем, что они имеют огромный опыт развития в странах Европы и США, а также огромную силу бренда (см. рисунок «Крупнейшие глобальные сети»).

51 иностранная сеть (то есть 11% сетевых игроков) сконцентрировала в своих руках 21% сетевых ресторанов, открытых в России. При этом с каждым годом их доля лишь растёт, хотя события на Украине и санкции, несомненно, существенно притормозят выход новых иностранных сетей на российский рынок.

Оптимизация затрат на кухне — одно из главных условий успеха ресторана. Предлагаем вашему внимаю статью из архива жур...

В прошлой публикации мы рассказывали как минимизировать расходы при закупке оборудования для ресторана. В этой статье...

Оборудование является основной статьёй расходов на кухню. Эксперты ресторанного бизнеса обсуждают, как купить его деш...

Практика бизнеса

Решения для бизнеса

- Технологическое оборудование для ресторанов

- IT и автоматизация ресторанов

- Продукты для ресторанов

- Посуда и аксессуары для ресторанов

- Интервью и Мнения

- Лучшие рестораны

- Вирусный кризис

- Пищевая безопасность

- Проектирование меню

- Бизнес по правилам и без

- Управление проектами

- PR СО ВКУСОМ с Юлианой Шуниной

- Маркетинг и продвижение

- Содержание номера

- От редакции

- PRO Рестораны

- Про франшизы и партнерство

- Туризм и индустрия гостеприимства

- Анонсы мероприятий

- Отраслевые мероприятия